Manutenção de semeadoras

Máquinas com manutenção em dia e bem reguladas permitem densidade de sementes correta na hora do plantio

23.04.2020 | 20:59 (UTC -3)

Conhecer os custos operacionais de máquinas agrícolas ajuda a tomar decisões importantes, no controle e planejamento da utilização.

O custo operacional é obtido através do somatório de todos os custos resultantes da aquisição e operação da máquina ou equipamento utilizado. Seu conhecimento é de extrema importância no processo de tomada de decisão, controle e planejamento da utilização de máquinas (Machado; Malinovski, 1988).

Através da análise de custos é possível determinar os custos resultantes do projeto, sendo possível identificar e verificar quais foram as atividades mais onerosas na composição do custo total, e buscar alternativas para redução dos mesmos (Santos, 2014).

Os custos podem ser divididos em fixos e variáveis. Os custos fixos não variam quando se varia o número de horas trabalhadas pela máquina, eles ocorrem mesmo se a máquina não estiver em operação. Enquanto os custos variáveis alteram de acordo com a intensidade de uso da máquina.

Os custos fixos podem ser compostos pelos custos de depreciação, juros sobre o capital investido, abrigo, seguros e impostos.

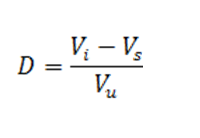

A depreciação está associada ao desgaste natural e obsolescência da máquina, resultado do seu envelhecimento e surgimento de novas máquinas com melhor desempenho no mercado. Existem diversas metodologias utilizadas para obtenção do custo de depreciação. A mais simples é a depreciação linear, onde é considerado um mesmo custo de depreciação para todos os anos ao longo da vida útil da máquina (ver box).

Os juros sobre o capital são aqueles que o capital empatado na aquisição da máquina pode render uma conta bancária. Já o Abrigo são aqueles custos destinados à manutenção e à preservação do abrigo utilizado para guardar e proteger as máquinas e os implementos agrícolas das intempéries quando estas não estão sendo utilizadas. É recomendado utilizar um percentual de 0,5% a 2% sobre o valor de aquisição da máquina por ano.

Os custos com seguros referem-se à contratação de seguros contra roubos, incêndios e acidentes de máquinas e implementos agrícolas, não é uma prática comum no Brasil. Quando realizado, este custo varia de 0,75% a 3% do valor de aquisição da máquina por ano. Geralmente é considerado um custo de abrigo/seguro de ± 3% sobre o valor de aquisição da máquina.

O outro custo fixo que deve ser calculado é referente aos impostos. No Brasil, geralmente não são cobrados os custos de impostos. Dependendo do estado não se paga ICMS na compra de máquinas e implementos agrícolas.

Os custos variáveis podem ser compostos pelos custos com combustível, lubrificantes, manutenção e mão de obra.

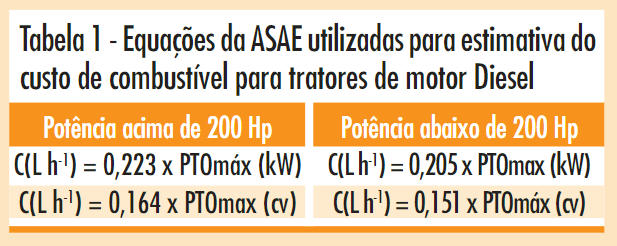

O consumo de combustível pode variar de acordo com a potência e o tipo do motor do trator (ciclo Otto ou Diesel). Na Tabela 1 são apresentadas as equações utilizadas para determinação do custo de combustível para motores a diesel (Asae, 2001). Para obtenção deste custo pode ser utilizado ainda um método simplificado, que é muito utilizado na prática.

Os custos com lubrificantes são todos aqueles resultantes do consumo de óleos lubrificantes e graxas.

Já os custos com manutenção são aqueles com as manutenções preventivas e corretivas e mão de obra necessária para sua execução. Em tratores agrícolas este custo é obtido considerando um percentual de 100% do valor inicial do trator durante toda sua vida útil. Sendo assim, por exemplo, dez anos de vida útil resultaria em uma taxa de manutenção anual de 10% (100/10) sobre o investimento inicial. Em implementos agrícolas é considerado um percentual de 4% a 6% ao ano sobre o investimento inicial.

Mão de Obra é um custo resultante do somatório dos custos destinados à remuneração paga ao operador (salário) e aos encargos sociais (66% a 80% do salário total).

Para determinar o custo horário da mão de obra, consideram-se apenas os dias úteis durante o mês. Como os tratores agrícolas normalmente trabalham 22 dias por mês em uma jornada de trabalho diária de oito horas, considera-se um número de 176 horas de operação por mês.

O custo total corresponde ao somatório de todos os custos fixos e variáveis. Além dos itens citados acima, dependendo do interesse e da necessidade do proprietário ou da empresa, outros custos, como taxa de administração, transporte, pneus, esteiras etc também podem ser adicionados para a composição dos custos dessa máquina/implemento.

Se o proprietário tiver a intenção de alugar o trator, considerar uma margem de lucro de 30% a 50% sobre o custo total. Para determinar a quantidade de horas efetivas de trabalho anuais que a máquina precisa realizar, recomenda-se utilizar a análise denominada de ponto de equilíbrio. Se o trator avaliado não atingir o valor encontrado nesta análise é indicado que não seja efetuada sua aquisição, sendo mais viável a terceirização da atividade.

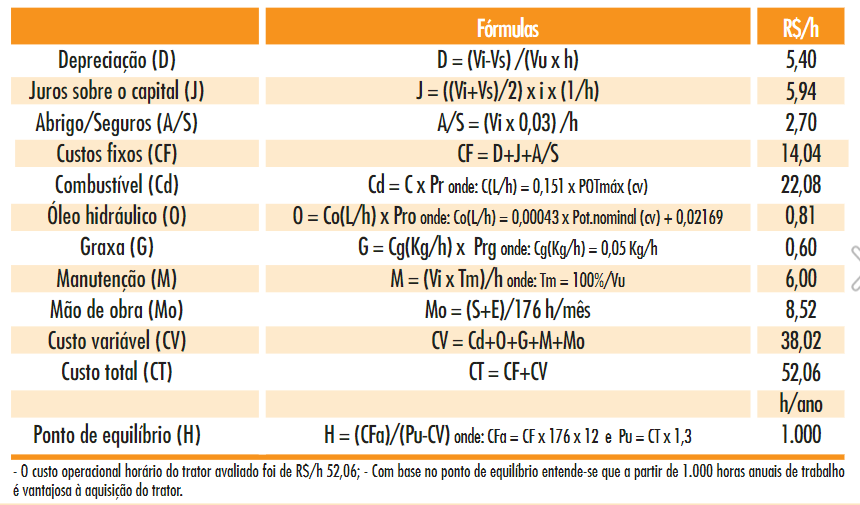

Deseja-se saber o custo operacional horário do trabalho de um trator agrícola, considerando: Valor aquisição (Vi): R$ 90.000,00; Vida útil (Vu): 15 anos; Horas de trabalho anual (h): 1.000 h; Taxa de juros (i): 12% aa; Potência nominal: 75cv; Potência na TDP: 65cv; Salário (S) + encargos sociais (E): R$ 1.500,00; Preço do óleo Diesel (Pr): R$ 2,25/L; Preço do óleo lubrificante (Pro): R$ 15,00/L; Preço da graxa (Prg): R$ 12,00/kg.

em que: D = Custo de Depreciação; Vi= Valor inicial (R$); Vs = Valor final ou de sucata (R$) e Vu = Vida útil em anos (Vs pode ser considerado como 10% do Vi).

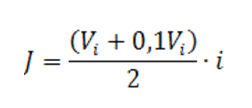

em que: J = Juros sobre o capital (R$); Vi= Valor inicial (R$) e i = taxa de juros ao ano, decimal (na prática, entre 6% a 8% ao ano).

em que: Co= custos com óleos lubrificantes (L h-1) e CG = custos com graxa (kg h-1).

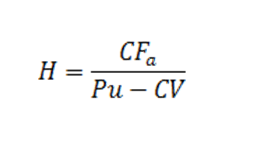

em que: H = horas trabalhadas por ano(h ano-1);CFa = custo fixo anual (R$ h-1); Pu= Preço médio da hora trabalhada (R$ h-1) e CV = custo variável (R$ h-1).

Haroldo Carlos Fernandes, Larissa Nunes dos Santos, Universidade Federal de Viçosa

Artigo publicado na edição 154 da Cultivar Máquinas.

Receba por e-mail as últimas notícias sobre agricultura